2019年11月20日 水曜日

民法改正に伴う特別寄与料の支払請求制度の創設

当事務所のホームページへのご訪問、ありがとうございます。

茂木会計事務所の園木です。日本中が日本代表の活躍に歓喜したラグビーワールドカップは

南アフリカ代表の優勝に終わり、いつもの平穏な生活に戻りつつあります。

さて、今年は40年ぶりに民法の相続に関する改正があり、これを知らないとあなたは損をします!など雑誌で大きく取り上げられています。主な内容は、以下のとおりです。

・配偶者居住権の創設

・自筆証書遺言に添付する財産目録の作成がパソコンで可能に

・法務局で自筆証書による遺言書が保管可能に

・特別寄与料の支払請求制度の創設

今回は、4つ目の『特別寄与料の支払請求制度の創設』についてお話をしたいと思います。2019年7月1日以降に開始した相続から対象になります。

① 従前からある寄与分の考え方

従前から、相続人は『民法904条の2 共同相続人中に被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産を維持又は増加について特別の寄与をした者』の規定により、被相続人に貢献した相続人は寄与分として財産を余分に貰うことが可能でしたが、被相続人の療養看護に貢献した親族(例えば被相続人と同居していた相続人ではない長男Aの妻A′さんなど)に対しては、財産を残す旨の遺言書がなければ遺産を分配することが出来ませんでした。

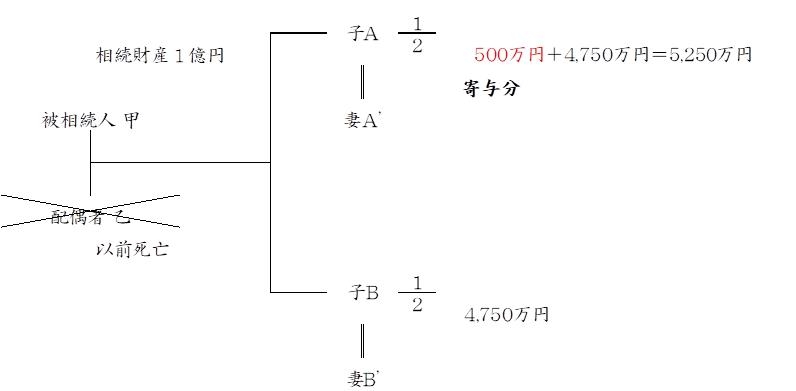

下記のように被相続人甲の相続財産が1億円である場合、被相続人甲の療養看護に貢献した妻A′さんの寄与分として算定された500万円の扱いは、AさんとBさんとの間で妻A′さんの寄与分を認めてくれれば、妻A′さんの夫Aさんが代わりに貰うようなかたちになっていました。

② 新たに創設された特別寄与料の支払請求制度の考え方

上記のように今回は妻A′さんの夫Aさんが存命であったので、妻A’さんの貢献に報いるための寄与分は夫であるAさんが代わりに受け取ることが出来ましたが、もし夫のAさんが既に死亡していたらどうでしょうか。相続人はBさん一人となり、相続財産の1億円はBさんが全て相続することになり、被相続人甲の療養看護に貢献してきた妻A′さんは財産を1円も貰えません。

このように相続人以外の親族の貢献に報いるための制度として『特別寄与料の支払請求制度』が新たに設けられました。

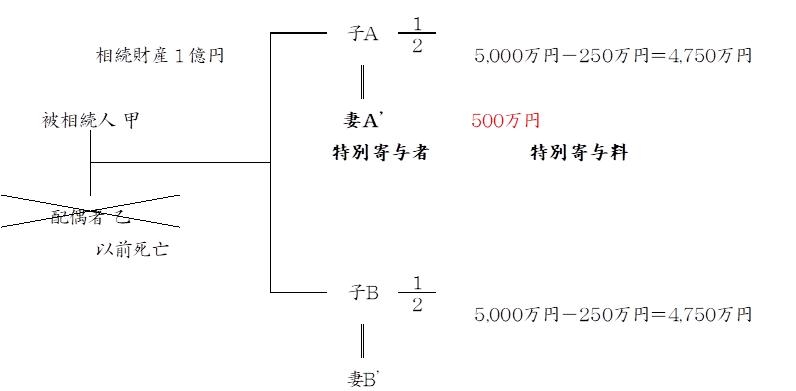

被相続人甲の相続財産は1億円として、親族関係は上記と同じとした場合に妻A′さんは被相続人甲への貢献度として見積もった500万円を相続人であるAさんとBさんに請求できることになりました。この請求を受けて、AさんBさんが特別寄与料として500万円を認めてくれれば、相続税の計算では下記のように妻A′さんは被相続人甲から遺贈として500万円を貰えることになり、相続人であるAさんBさんは500万円のうち各々で負担した分の金額を債務控除として、各人の相続税の課税価格から控除することが出来ます。尚、妻A′さんは相続人ではないので、計算した相続税額にその2割の金額を加算した相続税を納めなければならない点には留意が必要です。

このケースでは、AさんBさん共に妻A′さんの特別寄与料をすんなりと認めてくれまし

が、実務上はもめて家庭裁判所へ処分の請求をすることが多いそうです。

家庭裁判所では支払うべきか支払の必要がないのかの裁定、また支払うべきであれば、いく

らが妥当な金額なのかまで決めて貰うことが出来ます。

(参考)

特別寄与者の要件

・被相続人に対して無償で療養看護その他の労務の提供したこと

・そのことによって、被相続人の財産が維持又は増加したこと

・被相続人の親族(6親等内の血族と3親等以内の姻族)であること

今回の民法の改正は高齢化の進展など社会環境の変化に対応するために、また、残された配偶者が安心して安定した生活を過ごせるように、大きな見直しがされました。

民法の改正は事前の相続対策や相続財産の分け方にも大きな影響を及ぼしてきます。関係するお客様には常にアップデートした情報を提供していきたいと思います。

最後まで、読んで頂きありがとうございました。

投稿者 | 記事URL

最近のブログ記事

月別アーカイブ

- 2020年10月 (1)

- 2020年7月 (1)

- 2020年4月 (1)

- 2020年1月 (1)

- 2019年11月 (1)

- 2019年10月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年5月 (1)

- 2019年4月 (1)

- 2019年1月 (1)

- 2018年12月 (1)

- 2018年11月 (1)

- 2018年10月 (1)

- 2018年9月 (1)

- 2018年8月 (1)

- 2018年6月 (1)

- 2018年5月 (1)

- 2018年4月 (1)

- 2018年1月 (1)

- 2017年12月 (1)

- 2017年11月 (1)

- 2017年10月 (1)

- 2017年9月 (1)

- 2017年8月 (1)

- 2017年7月 (1)

- 2017年6月 (1)

- 2017年5月 (1)

- 2017年4月 (1)