税務ブログ

2019年1月21日 月曜日

KPIについて

少し遅くなりましたが新年明けましておめでとうございます!

本年もどうぞよろしくお願い致します。

今回は高橋が担当させて頂きます。

テーマは「KPI」についてです。

初めて「KPI」という言葉を聞いた方は、なんじゃそりゃ?という感じかもしれませんが、是非とも読み進めて頂けますと幸いです。

KPIは目標達成のためのツールです。

お正月に「今年の目標」を立てた方も少なからずいらっしゃるのではないでしょうか。

私自身は1年間の反省と次の1年の目標を年末年始にゆっくり考えることを毎年の恒例行事にしております。

目標を立てることが重要であるのではありません。

いかに達成するかが大事です(言うは易く行うはなんちゃらというやつですが)。

KPIは、目標達成のための役立つ考え方として多くの企業で活用されているものですので、簡単にご紹介させて頂きます。

尚、KPIは経営のみならずプライベートにおける目標達成にも十分に応用ができると思いますので、どなた様でもご参考にして頂けるのではないのかなと思います。

〇KPIとは?

KPIはKey Performance Indicatorの頭文字で、日本語訳では「重要業績評価指標」と訳されます。

経営にはさまざまな種類の業績評価指標が活用されたりします。

売上高・粗利・利益率・顧客数・契約件数・販売単価・作業時間・コスト削減額・前年比率などなど・・・

どれも素晴らしい数値を叩き出せるのであれば全く問題はないのですが、なかなかそううまくいかないことが多いと思います。

また、全ての数値を向上させようとしても、実行するのは人間です。

あれもこれも意識しながら業務を遂行するのは至難の業とも言えます(少なくとも私には・・・)。

ましてや組織で動く場合は意思統一を図る必要があり、より困難と言えます。

そこで、労力が闇雲に分散されるのを防ぐとともに組織的な意思疎通を図り、効率的に成果をあげることを目的として、業績評価指標の中から最も重要な指標はどれなのかを選定しましょう、ということとなります。

その選定した指標が「KPI」と呼ばれています。

〇設定方法

まずは目標を明確にする必要があります。

次に、その目標から逆算をして、どの指標が高くなれば目標が達成できるのかを考えます。

逆から言うと、何がボトルネックになっているためにその目標が達成されていないのかを考えるということになります。

例えば売上高を〇〇〇万円増額させることを目標としたとします。

売上高は「売上高=顧客数×客単価」と言うように因数分解できます。

顧客数と客単価。どちらが伸ばせそうでしょうか?

もちろん答えはありません。

顧客数を増やすには、営業力の向上・営業マンの人数の増加・マーケティングの見直しなどの対策が考えられます。

客単価を増やすには、営業力の他に製品・サービスの向上が不可欠です。

さらに営業力の向上には研修や教育制度が必要・・・といったようにどんどん因数分解していきます。

そうして現状把握を行った上で、どの要素が売上高に大きく影響しているかを分析し、KPIを設定するという流れになります。

〇KPI設定の問題点(企業での活用の場合)

まず問題点として挙げられるのは、KPI設定には相当な労力が必要になるということです。

なんとなくKPIを設定しても意味がないのです。

分析する能力と根気が求められると思います。

また、運用上の問題点もあります。

KPIは定期的に見直す必要があります。

誰がどのタイミングでKPIを測定し、KPI向上のための対策を企画し、実行に移すのか、そしてさらにその測定方法、企画実行の効果、KPIの正当性等を見直すタイミングも含めて、前もってスケジューリングしなければなりません。

そうしないと、せっかくKPIを設定しても、なあなあになってしまうこともよくあるようです。

かなり本気で取り組まない限りはKPIを引っ張り出してくるのは危険とも言えそうですね・・・

〇まとめ

今回は少し小難しい話になってしまいましたね。

ダイエットを目標にした事例などでわかりやすいKPIの設定方法を書こうか迷いましたが、一応、会計事務所が書くブログということで経営的なお話をさせて頂きました。

ちなみに私個人のKPIは1週間における読書数で、目標は見識を広めることだったりします。

設定するとメリハリが出て良いなと実感しております。

ではでは、何かのご参考になれば幸いです。

最後までお読み頂きありがとうございました。

投稿者 | 記事URL

2018年12月28日 金曜日

整理整頓

当事務所のホームページへのご訪問、ありがとうございます。

茂木会計事務所の及川です。

ブログ担当の高橋の指令によりにブログへ投稿させて頂くこととなりました。

決して、いやいや書いているわけではございません。

お付き合いの程、よろしくお願い致します。

先日、弊所で倉庫の書類や資料を整理致しました。

その数ダンボール100個!

会計事務所ですと顧問先様の申告書の控や入力資料などを取っておきますが、10年も経つと1社様分の書類も結構な量になってしまいます。保存のスペースも限りがあるものです。そういったことで今回は書類の整理整頓について考えてみたいと思います。

一般的に言われていることは、以下に当てはまらない書類以外は捨ててしまおうということです。

① 今使っている

② しばらく必要である

③ ずっととっておく必要がある(法律などで保存義務があるなど)

これらの中で使用頻度の低いものはそれぞれ分けるのではなくてひとまとめにしておくというのがポイントだそうです。

使用頻度の低いものをひとまとめにしておくことで、いちいちモノをどかしたり、探したりする時間がなくなるため効率が良くなるというのがその理由です。

一説によると平均的なサラリーマンがモノを探す時間は年間150時間と言われていますので、整理整頓は甘く見てはいけないなと感じます。

しかし、中には捨てにくい書類があったりして二度と使うかわからないのについつい残してしまうという経験はございませんでしょうか?

我々は職業柄、研修によく参加するのですが、参加する度にたくさんの書類を抱えて帰所することになります。その資料がなかなか捨てにくかったりするわけです。

理由は「いつか使うかもしれない」・「勉強しなおすときに使うから」というものです。

しかし本当にその資料を使うのか?と改めて問われれば、日々の業務もあり、かつ、年々税制改正等々法律は改正されていくため、ほとんどその資料を使うことはない。という答えになるのが正直なところです。

また、なんでもかんでも保存しておくと、いざというときに必要な資料がないということも起こります。

よって、持ち帰った際に、今後使う可能性がどの程度あるのかをしっかりと検討した上で、ほぼ使うことがないと判断したならば捨てる勇気を持つことが作業効率の観点からは重要ではないかと考えます。

一方、税務上のお話をすると、現在の法律では、請求書や領収書など様々な書類について7年間(欠損金発生年は10年間)の保存義務があります(ちなみに会社法では10年となっております)。

先程の①②③の区分でいえば、③のずっと(7年or10年)取っておく必要がある書類に該当することになります。

7年分保存すると結構な量になると思います。

そこで税務上には帳簿書類の電子保存という制度があります。帳簿書類を電子的に保存する「電子帳簿保存法」という法律です。

帳簿なども電磁的記録で保管できますし、領収書などもスキャンで保存できます。

しかし、スキャン保存の場合にはタイムスタンプという外部の認証が必要となります。

困ったことにタイムスタンプは手数料がかかり、このことが導入を控える要因になっております。

今のところは保存場所を取らなくてよいことと比較して決めるしかない状況です。しかし今後導入されることが増えてくることになるかと思います。

我々としては今後の法改正を追いながら、お客様への導入を検討して参りたいと考えております。

以上、書類の整理整頓について考えを述べさせて頂きました。

恐縮ながらあくまで個人的な意見ですので、共感して頂き、参考になるなと思われた方がいらっしゃいましたら幸いです。

早いもので今年も終わりを迎えますね。

本年も大変お世話になりました。

来年も所員一同懇切丁寧をモットーに頑張る所存ですので、どうぞよろしくお願い致します。

投稿者 | 記事URL

2018年11月29日 木曜日

小規模宅地等についての相続税の課税の特例の見直しについて

当事務所のホームページへのご訪問、ありがとうございます。

茂木会計事務所の園木です。

今回は平成30年度税制改正により見直された、いわゆる『特定居住用宅地等の家なき子特例』と『貸付事業用宅地等』についてお話をしたいと思います。尚、本改正は平成30年4月1日以後の相続から適用になります。

〇そもそも小規模宅地等とは?

小規模宅地等の特例とは、被相続人等が居住していた宅地や事業の用に使っていた一定の要件を満たす宅地について、相続税の計算上、その宅地の評価額からその評価額の80%又は50%を減額してくれる制度です。

小規模宅地等は下記の4つの区分に分けられるのですが、そのうち④の貸付事業用宅地等は50%の減額割合で、その他の減額割合は80%となります。

①特定事業用宅地等

②特定居住用宅地等

③特定同族会社事業用宅地等

④貸付事業用宅地等

例えば、1億円の宅地が特定居住用宅地等に該当する場合には2,000万円まで評価額を下げることができるということになりますので、本特例が適用できるか否かというのは、相続税の計算上、非常に影響の大きなポイントになります。

〇特定居住用宅地等の適用要件について

被相続人または被相続人と生計を一にしていた親族(以下、「同一生計親族」といいます)の居住の用に供されていた宅地で次の要件を満たすものが、特定居住用宅地等になります。

① 被相続人の配偶者が取得すれば、無条件で適用できます。

② 被相続人と同居していた親族、または、別居の場合でも同一生計親族であ

れば、相続税の申告期限まで引き続き、その宅地を有し、かつ、居住の用

に供している場合には適用できます。

※今回の改正で影響を受けるのは次の③に該当する別居親族の場合です。

③ 被相続人の別居親族で、相続税の申告期限まで引き続きその宅地を有し、

かつ以下の要件を満たす親族です。

イ. 被相続人に配偶者や同居の法定相続人がいないこと。

ロ. その別居親族が相続開始前3年以内に日本国内(国外は大丈夫)にある、

「自己又は自己の配偶者」及び「3親等内の親族」「その別居親族と特別

の関係のある一定の同族会社」の所有する家屋に居住したことがないこ

と。

ハ. その別居親族が相続開始時において居住していた家屋を相続以前に所

有したことがないこと。

改正前と改正後とでの違いは、ロの「3親等内の親族」「その別居親族と特別の関係のある一定の同族会社」とハの要件が追加されたことです。つまり「3親等内の親族」や「その別居親族と特別の関係のある一定の同族会社」の所有する家屋に住んでいたり、自己の所有していた家屋を相続開始前に処分しても適用を受けられなくなったということです。

ただし、納税者不利の改正であることから、平成30年3月31日時点において改正前の「家なき子」の要件を満たしている場合には平成32年3月31日までに開始した相続に限り、改正前の特定居住用宅地等の規定の適用が認められています。

〇貸付事業用宅地等の適用要件について

被相続人または同一生計親族の不動産貸付事業用に供されていた宅地で次の要件を全て満たすものが貸付事業用宅地等になります。

① その宅地を取得した親族が相続税の申告期限まで、引き続きその宅地を所

有し、かつ、引き続きその不動産貸付事業を行っていること。

※今回の改正で下記②の要件が追加されました。

② 相続開始前3年以内に貸付事業の用に供されたものでないこと(事業的規模

であれば3年以内でも適用可能)。

今回の改正があるまでは、相続対策として相続開始の間際に貸付事業の用に供することで、貸付事業用宅地等の適用を受けて相続税を節税する方法を取る納税者の方もいたそうですが、今後はそのような相続対策はできなくなったということです。

尚、こちらの改正も平成30年4月1日以後に開始した相続からの適用になり、同日より前から賃貸している物件には今回の改正の影響はありません。

〇まとめ

今回の改正はもとより、相続間際でできる対策というのは限られており、より早い時期からの相続対策が有効であると感じます。

また、制度を運用していく中で、資産税に限らず様々な改正が今後予想されます。関係するお客様には随時、情報提供をしていきたいと思います。

最後まで読んで頂いて、ありがとうございました。

投稿者 | 記事URL

2018年10月18日 木曜日

民法(相続法)の改正について

こんにちは!

茂木会計事務所の高橋です。

ようやく、秋らしくなってきましたね。

今年は夏の暑さが長く続いたため夏バテから完全復活する前に秋バテになってしまう人が増えるのではないか。と今朝のテレビでやっておりました。

秋バテになると疲れやすく、ボーっとしてしまったりするそうです。

秋バテの原因は身体の冷えであるため、暖かい服装・ホットドリンク・しょうがや唐辛子などの身体を温める食べ物が良いとのことでした。

さて、今回は民法(相続法)の改正についてです。

被相続人の配偶者の居住権の保護であったり、遺留分の算定方法の見直しであったり、大きな改正が今年の7月に成立・公布されました。

施行は現時点ではまだされていませんが、来年、再来年までには施行される予定です。

今回の改正により、遺産分割に対する考え方や相続税の計算についても影響が生じることになりますので、我々も注目している改正です。

今回は新設される配偶者の居住権について、ざっくりと言葉の定義を中心にご説明させて頂きます。

1.配偶者短期居住権

被相続人の配偶者が相続開始時(被相続人が亡くなった時)に被相続人の建物に無償で住んでいた場合には、以下の期間はその建物を無償で使用する権利(配偶者短期居住権)を取得することになります。つまり、そのまま無償で住んで良いというですね。

①配偶者がその建物の遺産分割に関与するときは、その建物が誰に相続されるかが確定する日までの間(ただし、最低6カ月間は保障されます)。

②その建物が第三者に遺贈(遺言による承継のこと)された場合や、配偶者が相続放棄をした場合にはその建物の所有者から退去を求められてから6か月

改正の趣旨は相続発生後の配偶者の生活の保護ですね。

現行法では、夫が亡くなった場合(相続人は妻と子とします)に、遺産分割がすぐに完了しない場合や、子が妻の居住している建物を相続したケースでは、子が妻をその建物から追い出そうとしたり、賃料を請求したりすることができます。

この場合において、最低限の期間については妻の居住権を保護しようとするものが上記の①です。

また、夫が愛人に、妻と居住していた建物を遺贈したりしてしまうと、子が相続した場合と同様に、愛人が妻を追い出そうとしたり、賃料を請求されたりする危険性があります。

この場合の妻の居住権の保護を図ったものが上記の②です。

2.配偶者居住権

配偶者居住権も配偶者が相続開始時に無償で住んでいた建物を、相続後も引き続き無償で使用する権利が与えられる点については、配偶者『短期』居住権と変わりませんが、以下の点で大きく異なります。

①配偶者居住権は所有者と配偶者との間で定めた存続期間中(存続期間を別途定めない場合には配偶者が死亡するまでの間)権利が保護されます。一方、配偶者短期居住権は最低6か月など短期間のみです。

②配偶者居住権は、登記義務があります。そのため、所有者が変更されても配偶者居住権はその新たな所有者に対抗(権利を主張)することができます。

③配偶者居住権は財産評価の対象となります(つまり相続税が課税されます)。

(注)ただし、評価方法はまだ定まっていません。

こちらの改正の趣旨は、相続発生後における配偶者の生活の保護である点は配偶者『短期』居住権と同じなのですが、配偶者『短期』居住権は、まさに住む権利が保護されるのに対して、配偶者居住権は相続後の資金的な保護を目的としています。

具体例を読んで頂くとわかりやすいかもしれません。

〇具体例

被相続人の財産⇒自宅(妻と同居、子は別居)2,500万円と預貯金2,500万円

相続人⇒妻と子(1人)

相続分⇒妻:子=1:1(妻2,500万円 子2,500万円)

・現行法の場合

妻は住む場所を確保するために自宅を相続したいと普通考えますが、自宅を相続してしまうと、下記のように相続できる預貯金(現金)が0円ということになります。

相続税は自分の預金から払わなければなりませんし、そもそも被相続人の預貯金は妻との共同生活によって蓄えられたものと考えるべきものであるにもかかわらず、一銭も妻は手にすることができないという事態に陥ります。

自宅は確保できたものの相続後の生活が厳しいものになる可能性が高いことは明らかです。

妻⇒自宅2,500万円(現金が相続できない・・・)

子⇒預貯金2,500万円

・配偶者居住権を活用した場合

配偶者居住権の財産評価額が1,500万円だったとすると、下記のような遺産分割が可能になります。

妻⇒配偶者居住権1,500万円+預貯金1,000万円

子⇒自宅所有権1,000万円(※)+預貯金1,500万円

※配偶者居住権+自宅所有権=自宅の評価額となります。

よって、相続税は相続した預貯金から支払うことができ、相続後の生活資金も一定額は確保できるという状況に改善されるということとなります。

3.まとめ

今回の民法(相続法)の改正は、配偶者の居住権以外にもいくつか重要な改正があります。

また機会を見て、ご説明できたらと思います。

最後まで、お読み頂きありがとうございました。

投稿者 | 記事URL

2018年9月14日 金曜日

平成31年10月に実施される消費税の軽減税率とは

当事務所のホームページへのご訪問、ありがとうございます。

茂木会計事務所の園木です。税理士試験を終え、ようやく時間的に余裕が出てきて、久しぶりにブログに参加となりました。

改めて、よろしくお願いします。

今回は、来年の10月に消費税率が10%に引き上げられると同時に実施される『軽減税率』についてご説明します。

『軽減税率』とは特定の品目の消費税率を、他の品目に比べて低く定めることを言います。

軽減税率対象品目は、『「酒類」「外食」「ケータリング・出張料理等」を除く飲食料品』、『定期購読の契約をした週2回以上発行される新聞』となる予定です。

軽減税率が導入されると事業者の事務は煩雑になります。特に主に食料品を取り扱う事業者には、かなりの影響がありそうです。

食料品の仕入れ、売上げに着目して事業者を下記のように分類して説明します。

① 軽減税率にはほとんど関係のない事業者

② 軽減税率が主に仕入れに関係してくる事業者

③ 軽減税率が仕入れ、売上げ共に関係してくる事業者

① 軽減税率にはほとんど関係のない事業者

飲食料品を仕入れて販売する事業者でなければ、軽減税率との関係性は薄いといえます。ただ、残業する従業員のために夜食等の食料品を購入した場合は、軽減税率(出前・ケータリングは標準税率)が適用され、請求書・領収書等の保存と帳簿への区分経理が必要になります。

② 軽減税率が主に仕入れに関係してくる事業者

食料品などの材料を仕入れて、店内で調理して料理を提供する飲食業等の事業者については仕入れには軽減税率の8%、売上げには標準税率の10%が適用になります。

③ 軽減税率が仕入れ、売上げ共に関係してくる事業者

②に該当する事業者で、店内での飲食に留まらず、マクドナルドや吉野家のようにテイクアウトも可能であれば、そのテイクアウトの売上げには軽減税率の8%が適用されます。

③の事業者は請求書・領収書等の保存と帳簿への区分経理に加えて、レジの入替やシステムの変更も必要になってくるでしょう(場合によっては②の事業者も必要になりますね。)。

レジの入替えやシステムの変更については、その経費の一部を補助する「軽減税率対策補助金」の制度があります。税率変更による軽減税率の対応が可能なのかを検討し、必要であれば制度を利用することをオススメします。

さて、突然ですがここで1つ質問です。宴会で食べ残したお料理を折り詰めにして、お店から持ち帰った場合、そのお料理については軽減税率は適用されるのでしょうか??

結論から言うと、軽減税率は適用されずに標準税率の10%が適用になります。

根拠としては『料理の提供を行った時点』の状況での判断となり、顧客に料理を提供する際に店内での飲食を希望するなら標準税率の10%、持ち帰りを希望するなら軽減税率の8%を適用することとなります。

当初の意思表示が店内の飲食であれば、その後において持ち帰りの意思表示をしたとしても、当初の意思表示に従い10%の標準税率が適用されます。

顧客とのトラブルになるかもしれないので、飲食業を営む事業者の方は注意が必要です。

この他にも軽減税率の導入に伴い様々な疑問や問題が出てくるのではないかと予想されます。

関係するお客様には随時、情報提供をしていきたいと思います。

最後まで読んで頂いて、ありがとうございました。

投稿者 | 記事URL

2018年8月21日 火曜日

経費で落とせる交際費

こんにちは。高橋です。

今月の7~9日と税理士試験があり、その勉強等の時間確保のためブログ更新が後回しになってしまいました^^;

試験結果は12月。力は出し切ったのであとは祈るだけですね(国税庁様なにとぞなにとぞお願いします・・・笑)。

さてさて、それにしても今年の夏は暑いですね。

これだけ暑いと経済界にも良くも悪くも影響が出ているようです。

良い影響を受けた代表はエアコンとビールでしょうか?

私もお酒好きなので今年は例年よりもビールをよく飲んでいる気がします(いや、例年通りかな??笑)

まぁ私がお酒大好きであることはどうでも良いのですが、今回は仕事中にもかかわらずビールがとっても飲みたい気分になったので(書いている本日は金曜日だから余計に・・・)、ビールから連想できる税務の内容ということで交際費について少し説明させて頂こうと思います!

たまにお客様から『これって交際費で落ちる?』というご質問を頂きます。ご参考にして頂けたらと思います。

〇交際費の意義

税務上の交際費というのは、租税特別措置法という法律の中に定義が規定されており、その規定を要約したものが次の文章となります。

“交際費とは、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、贈答等のために支出するものをいう。”

この意義から読み取れる大事なポイントは2点です。

1.相手・・・事業関係者であること

2.行為・・・接待、贈答等であること

そして、判例などから明らかになっている大事なポイントとして次の3点目。

3.目的・・・取引関係の円滑な進行を図る。取引先の歓心を買う、または親睦を密にするなどの目的で支出した費用であること。

以上の3要件全てを満たす支出が交際費ということになります。

逆に言うと、この3要件のうち1つでも満たさなければ交際費にはなりませんので、交際費以外の経費となります。

なお、法人については、『1年間の交際費のうち、飲食費だけを抜き出した金額の2分の1』の金額と『年間800万円』(この800万円基準は中小企業のみ認められています)のいずれか多い金額までしか税金計算上の経費となりませんので、使い過ぎには注意が必要です。

ちなみに個人事業主についてはこのような制限はない一方で、事業と無関係な私用のための経費ではないかと疑われる可能性が法人の場合よりも高いと言えます。

〇交際費に該当しないケース

下記の2つの場合に分けられます。

①税金計算上、全額が経費となる場合

②税金計算上、全額が経費とならない、もしくは一部が経費とならない場合

①税金計算上、全額が経費となる場合の具体例

・専ら従業員の慰安のために行われる運動会や旅行等のために通常要する費用

⇒福利厚生費に該当。

・飲食費であって、参加者一人当たりの支出額が5,000円以下の費用

⇒特定の従業員のみで行われる社内飲食費は全額が交際費となる点に注意。

・カレンダー等の贈答費用、会議費、取材費等として通常要する費用

・不特定多数の者に対する広告宣伝・イメージアップを兼ねた贈答行為のための費用(キャンペーンなど)

②税金計算上、全額が経費とならない、もしくは一部が経費とならない場合の具体例

・高校の同窓会の参加費(たとえ事業に関する情報交換を行っていてもダメです)

⇒目的が事業だけとは断言できないため交際費とはなりません。個人事業主の場合はその全額が否認となります。法人の場合はその出席者に対する給与になると思われます。

※給与になると消費税・所得税・住民税も課税されてしまいますので、給与とされるとトリプルパンチ(役員給与とされた場合はそもそも経費としても認められないので法人税も課税⇒クアトロパンチ?)です。

・近所の花火大会の協賛金(但し、協賛企業として企業名がなんらかの形で公表される場合は宣伝広告費として経費になります!)

⇒花火大会の協賛金については、相手先が事業関係者とは言えないため交際費には該当せず、事業には関係ない経費=寄附金として取り扱われることとなります。但し、花火大会の主催者が取引先であれば交際費となります。

※寄附金については、ふるさと納税のような特定の寄附金を除き、個人事業主は全額が経費になりません。また、法人についても経費に算入できる金額が交際費よりも厳しく設定されているため、税務署に寄付金と認定されてしまうと金額によってはイタタタタ・・・ということになります。

〇まとめ

とにかく交際費になるかどうか怪しい支出については、一度3要件を考えた上で、経費になるかどうか判断して頂けたらと思います。

そもそも経費となる支出の大原則は『事業に必要な支出であること』です。

経費になると思って支払ったのに・・・ということが無いように是非ともして頂けたらなと思います!

また、交際費などの経費区分についてはケースバイケースですから、不安なことがあればすぐに茂木会計へご相談頂けたらと存じます^^

ではでは、最後までお読み頂きありがとうございました。

投稿者 | 記事URL

2018年6月29日 金曜日

ふるさと納税の裏表

こんにちは。ブログ初登場、税理士の茂木と申します。

蒸し暑い季節になりましたね。この季節は、会計事務所では税理士試験受験メンバーが、勉強の追い込みをかける時期です。私も、暑さの到来とともに、直前期の苦しみもよみがえってくる辛い季節です。でも、これをクリアしたら夏休み!と、目の前にニンジンをぶら下げて、みんなで頑張りましょう!

さて、今回は前回の続きで、「ふるさと納税」のお話です。

前回の『ふるさと納税で得をする、損をする?』をお読みいただき、実質2,000円の負担で返礼品がもらえるところまでは、おわかり頂いたと思います。

では、翻って、この「得した」財源はどこから来ているの?と考えてみましょう。

地方自治体は、寄付をもらうと、寄付金のおおむね3割以下の返礼品を送っています。

ということは、地方自治体は発送する経費などを勘案しても、損失は出ていないでしょう。

納税者は、例えば、10万円の寄付をして、3万円相当の返礼品をもらい、9万8千円税金が低くなります。納税者はもちろん、損はしていません。

この9万8千円は所得税と住民税の合計です。細かい計算は割愛しますが、住民税の方が割合が高いのです。住民税とは、納税者が住んでいる都道府県と市町村に納める税金です。

つまり、もらった返礼品は、「自分の住んでいる自治体が住民税の減額、という形で負担したもの」なのです。

まあ、でも節税なんてみんなやっているからいいじゃない、と思うのが世間一般の通常の意見です。しかし、この「なんちゃって節税」で、今大変なことになっているのです。

新聞などでも報じられていますが、ふるさと納税により、税収が減少したランキングは、

1位 東京都世田谷区 31億 2位 東京都港区 23億 3位 東京都杉並区 14億 と言われています。(29年度単年の数字)

税理士会では「租税教室」という子供向けの税金教室を行っています。その授業の中で「小学校を1つ作るのにいくらかかる?」と子供たちに問いかけます。

選択肢は ①1億 ②10億 ③ 100億 なのですが、答えは②の10億です。

担当講師に聞いたところ、最近行った杉並区の小学校の先生に「うちの学校は10億以上かかってるよ。」と指摘されたそうです。

それはさておき、税収が減った杉並区は、学校建設を1年遅らせることになるかもしれません。来年もまた1校できなかった、また来年も・・・と遅れていくと、古い学校だらけになります。

保育園の整備に関してはもっと急を要します。

入園できない→復職できない→収入がない→納税義務がない→ふるさと納税する意義が無い→あれ?なんだかおかしいですね。

減税と返戻品の代償は、2,000円の負担だけではなく、このような問題となって出てきているのです。

そろそろまとめに入りましょう。

納税者が寄附金控除を受けると、高額納税者が多い自治体では税収が減ることは、以前からわかっていたことです。東日本大震災の時にも一時的に税収が減った首都圏の自治体は、いくつもありました。もちろん、その時には誰もその仕組みに異議を唱えなかったでしょう。

近年の「ふるさと納税」人気は、主にインターネットを中心とする「寄附金仲介業者」の存在が大きいと思います。

今まで、怖くてネットショッピングをしたこともなかった人が、「ふるさと納税サイト」にはクレジットカード番号を入力しても平気です。それはそうです。きちんとした運営会社が寄付を仲介してくれているので、事故の心配はなさそうです。

あれだけ、きちんとしたサイトを維持するって、どんなに経費が掛かっているんだろう、それを賄うために、どれだけ地方自治体からサイト掲載料をもらっているのだろう・・・

あっ、また一周回っておかしな話になりそうですね。

まとめ

「寄付金は寄付の趣旨を逸脱しない程度に、納税者が気持ちよく寄付できる程度の金額をするのが適切なのではないでしょうか。」

を今回のお話のまとめとさせていただきます。

お読みいただきありがとうございました。

投稿者 | 記事URL

2018年5月31日 木曜日

ふるさと納税で得をする、損をする?

当事務所のホームページへのご訪問、ありがとうございます。

園木です。idecoに続き二回目の掲載になります。

一年で1、2を争う忙しい5月申告も終えて、ようやく余裕が出てきて、ブログの更新となりました。

気が付けば梅雨入り間近。

時間の経過が早く感じます・・・

さて今回は、寄附金、とりわけふるさと納税のお話をしていきます。

皆様の中には既に始めていらっしゃる方、仕組みは良く分からないけど、興味がある方もいらっしゃるでしょう。

ふるさと納税のメリットは、「ご自身の所得から計算される上限金額を超えない範囲で寄附をすれば、実質2,000円の負担で、自治体から実質負担以上の魅力ある返礼品が貰える。」という点にあります。

例えば30,000円をふるさと納税によって寄付した場合、実質負担の2,000円を引いた金額28,000円が所得税と住民税から控除され、さらに返礼品が貰えることとなります。

他にも被災地に寄付が出来る、自治体によっては寄附の使途が指定出来るものがあったりする点に関心を持たれる方も多くいらっしゃいます。

平成29年度の適用者数は約225万人という結果も出ており、大変人気のある制度ですね。

注意すべき事項は下記の通りです。

① 控除される金額に上限があり、上限を超えて寄付してしまうと超える金額は控除してもらえない。

② 申告などで多少の手間がかかる。

寄付の上限などについては、ふるさと納税の専用サイトなどで、事前にシミュレーションしてみるのが良いでしょう。

申告の方法は2つあり、所得税の確定申告を行う方法とワンストップ特例という申告方法があります。

ワンストップ特例(寄付先が5つの自治体以内に限定)とは、

① ふるさと納税をした後で、納めた自治体に対して、ご自身でワンストップ特例申請書を提出する。

② ふるさと納税を行った自治体が居住地の自治体に税額控除に必要な情報を送る。(役所間での事務作業)

③ ふるさと納税を行った翌年の住民税の計算で控除される。

以上の流れで処理が進みます。

ふるさと納税については年末辺りになると、お客様からのご質問もよくあるので、簡単にではありますがお話しをさせて頂きました。

最後まで読んで頂いて、ありがとうございました。

投稿者 | 記事URL

2018年4月11日 水曜日

採用戦略について

ご訪問頂きありがとうございます!

今回は高橋が担当致します。

確定申告シーズンは想定以上にバタバタしていたため、だいぶ更新が遅くなってしまいました^^;

沢山のお客様にご依頼頂き感謝申し上げます。

ブログの方はこんな感じで今後もマイペースに、できる限りの更新を続けていきたいと思いますので、よろしくお願い致します。

さて、今回のテーマは『採用戦略について』です。

少子高齢化・団塊世代の引退による労働力不足は避けようがない日本全体の課題となっています。

経営者であるお客様との会話でよく出る話題です。

新年度ということもあり、各社経済雑誌を読むと採用に関する色々な内容が掲載されており、注目度の高いテーマとなっています。

そこで、採用戦略として最近話題になっているものについて解説できたらと思っております。

経営者の皆様の何かヒントになる情報があれば幸いです。

1.雇用環境について

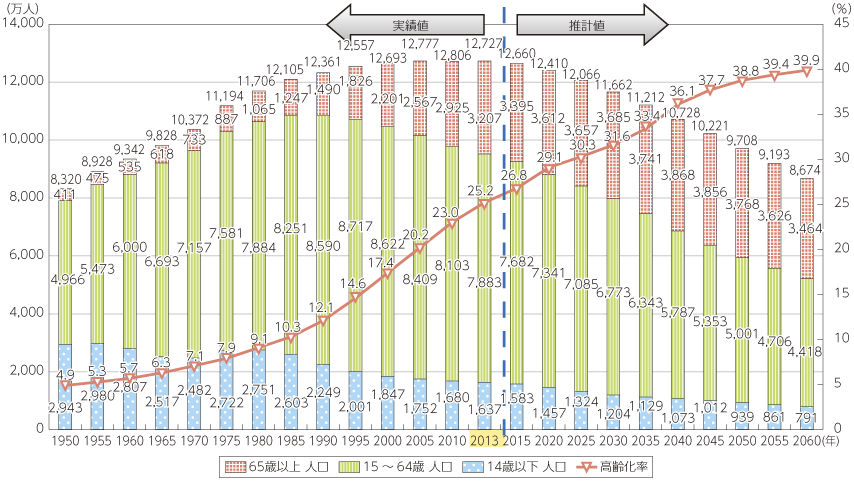

①日本の人口推移

→2008年の1億2,809万人をピークに減少傾向。

→2030年には1億1600万人(2008年比9.4%減)まで減少すると推測されている。

→少子高齢化により労働人口の減少はより顕著となっている。

出典:2010年までは国勢調査、2013年は人口推計12月1日確定値、2015年以降は国立社会保障・人口問題研究所「日本の将来推計人口(平成24年1月推計)」の出生中位・死亡中位仮定による推計結果

②終身雇用制度の衰退と仕事観の変化

→終身雇用を前提として就職を考える人の割合が大幅に減少。

→社会人の半分は転職経験ありという現実。

→優秀な人材は引く手あまた。

→中小企業の雇用維持が難化。

③AIなどの技術革新で労働力をどこまでカバーできるか?

→未知数(アンテナを張っておく必要はありますね)

2.採用戦略について

人を採用する場合には、ほとんどの企業が

・採用したい人材像を明確にする。

・採用方法を選択する。

・採用後の人材育成環境を整える。

を検討した上で、採用活動に踏み切るかと思います。

今回はその中で採用方法について、どのような方法があるのかをご紹介致します。

①ハローワーク、求人広告、人材紹介(従来どおりの採用方法)

→受け身な戦略のため、買い手市場の時は有効だが、売り手市場ではなかなか人が集まらないという問題点がある。

②リファラル採用

→既存社員からの紹介による採用方法のこと。

→アメリカでは主流な採用方法。

→定着率向上・採用コスト減少のメリット。

→社員の友人などの場合は人間関係に支障をきたす場合もあるため、紹介をした社員、入社した社員の両者に対する配慮が必要(例えば、話を盛って採用などすると問題になってしまうケースがある)。

③SNS戦略

→採用サイトの作成やブログ、ツイッター、フェイスブックによる発信。

→更新頻度を高め露出度アップを図る。

→仕事の内容ややりがい・働いている人の人柄などをアピールできる(特に学生は採用サイトの細かいところまでよく見ている印象)。

→最大のコストはSNS等の更新に係る人件費と時間か。

④会社説明会開催(参加)や職場見学・インターンシップの開催

→自社の強みや働き甲斐について強くアピール可能。

→face to faceの安心感。

→企画力が試される。準備に時間や費用が掛かる場合もあり。

⑤高卒者や外国人採用(ターゲット層の変更)

→大卒限定あるいは日本人限定だった採用枠を広げることにより採用間口拡大。

→育成環境の強化が必要。

→外国人の場合は税務や労務の事務手続が少々煩雑となる。

3.まとめ(所感)

上記の採用方法は、経済雑誌から私が知り得たものがほとんどなのですが、記事の中では実在する中小企業が上記の採用方法を活用して成功している事例がいくつか掲載されていました。

これらの企業に共通するのは、以前は採用に関する課題を抱えていたということと、それを外的な要因のせいにするのではなく、内的な要因へフォーカスし、スピード感をもって粘り強く戦略を実行していったことかと思います。

一朝一夕では自社の労働力強化は難しいという現実を知るとともに、しっかりと対策をしている企業は結果を出しているのだなと感じました。

どの方法が良いとか悪いとかではなく、自社の経営戦略に当てはめるのであれば、どの方法・ツールが最善なのかを検討することが最も大事かと思います。

また、事業承継とも関連してくる今回のテーマ。

平成30年の税制改正では事業承継税制も大きく改正となっています。

もっと勉強して多角的な視点を持って付加価値の高い提案ができるように頑張りたいと思った次第でした。

ではでは、最後までお読み頂きありがとうございました。

投稿者 | 記事URL

2018年1月16日 火曜日

iDeCo(個人型確定拠出年金)で得をする、損をする?

当事務所のホームページへのご訪問、ありがとうございます。

今回ブログ初担当となります。園木と申します。

宜しくお願い致します。

今回は最近話題の「iDeCo」について簡単にですが取り上げたいと思います。

我々は毎年、お客様の年末調整業務を請け負わせて頂いていますが、昨年の年末調整ではこの「iDeCo」をやられている方をチラホラとお見かけしました。

1. そもそも「iDeCo」とは?

「iDeCo」は確定拠出年金法に基づいて、実施されている私的年金で、自分で申込み、自分で掛金を拠出し、自らが運用方法を選択して、掛金とその運用益との合計額をもとに年金の給付を受けることが出来る制度です。

国民年金や厚生年金と組み合わせることで、長期化する老後に備えて、より良い資産形成が可能なのではと期待されています。

私感ですが、私たちの将来の年金支給額が目減りすることを前提に政府が「iDeCo」の加入者の範囲を広げ、所得控除などのメリットをうたい、年金支給額減の負担を国民に今から負わせているようにも感じられます・・・

2.「iDeCo」って本当に得するの?

「iDeCo」についてよく見かける宣伝文句は、

①掛金の全額が所得控除出来て節税の効果が大きいこと。

②運用して利益が出ても税金がかからないこと。

③受取時に年金でもらっても、一時金でもらっても一定額まで非課税になること。

などです。

一見良いことばかりの「iDeCo」。

その一方で気を付けるべきことやデメリットはないのか考えてみたいと思います。

3.気を付けるべきことについて

実は私自身も先日「iDeCo」を始めてみたので、実際に手続きをしてみた際に感じたことなどを中心にお話しますね。

① 手続き時点で気を付けるべきこと

まず、「iDeCo」を開始するにあたっては加入申出書や本人確認の書類などを金融機関に提出し、お勤めの方は勤務先に一定の書類(勤務先が基金に加入しているか否かで毎月の掛金の上限が変わるので、その確認のための書類になります)を記入して貰わなければならず、少々手続きはめんどくさかったです。

さて、書類を提出して金融機関に「iDeCo」の口座が開設されて、いざ掛金を振り込むと自分でその掛金の運用先(金融商品)を選択しなければなりません。

ここはよく勉強して運用先を選ぶ必要があります。

堅実に定期預金などで元本確保か、はたまたリスクを取って証券投資信託などで運用益を得にいくのか、迷うところではあります。

あまり冒険をすると掛金の元本割れのリスクもありますね。

更に金融機関の口座管理手数料(金融機関によって、手数料の金額はまちまち)もかかるので、最初はかなり慎重に考えて選んだ方が良いと思います。

② 実はリスクもあります

ところで、掛金を引き出したくなったり、運用の選択が面倒になって、「iDeCo」をやめることが出来るのか。⇒原則解約は出来ないそうです。

ではいつになったら、引き出せるのか。⇒60歳まで引き出せないそうです。

つまり手数料負担及び元本割れのリスクに加えて、現金がどうしても必要となった場合に現金化できないリスクがあるということです。

それらのリスクと60歳までの間に所得控除で受ける節税メリットや運用による利益とを天秤にかけて、「iDeCo」を始めるかどうかを考える必要があるかと思います。

ご検討の際には、「iDeCo」の専用サイトで年齢や年収などを入力するとどれ位の恩恵が見込まれるかについてシミュレーションできますのでこちらの専用サイトをお勧め致します。

結構簡単にシミュレーションできますよ!

以上、簡単にではありますが、「iDeCo」の注意点を中心に概要を説明させて頂きました。

基本的にはメリットのある制度だと思いますが(なので私も始めました)、気を付けるべきことをしっかりと把握した上で検討する必要があるのかなと思います。

年が明けて、そろそろ所得税・贈与税の確定申告の足音が少しずつ聞こえてきました。

適切な申告のためには、必要書類の早めの準備が欠かせません。

確定申告で不安がある方、よく分からない方、お早めにご相談を頂けたらと思います。

最後まで読んで頂いて、ありがとうございました。

投稿者 | 記事URL

カテゴリ一覧

- 税務ブログ (29)

最近のブログ記事

月別アーカイブ

- 2020年10月 (1)

- 2020年7月 (1)

- 2020年4月 (1)

- 2020年1月 (1)

- 2019年11月 (1)

- 2019年10月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年5月 (1)

- 2019年4月 (1)

- 2019年1月 (1)

- 2018年12月 (1)

- 2018年11月 (1)

- 2018年10月 (1)

- 2018年9月 (1)

- 2018年8月 (1)

- 2018年6月 (1)

- 2018年5月 (1)

- 2018年4月 (1)

- 2018年1月 (1)

- 2017年12月 (1)

- 2017年11月 (1)

- 2017年10月 (1)

- 2017年9月 (1)

- 2017年8月 (1)

- 2017年7月 (1)

- 2017年6月 (1)

- 2017年5月 (1)

- 2017年4月 (1)