ブログ

2019年5月21日 火曜日

限界利益の活用について

こんにちは。

今回は税理士の高橋が担当させて頂きます。

春から夏へ。今が良い季節だなぁと感じます。個人的には一番好きな季節です。

暑すぎず、寒すぎず。

最近は2歳の息子と一緒に外で遊ぶことが多いのですが、とっても気持ちが良いです。

さて、今回は「限界利益」に関して私が学んだことを簡単にまとめたいと思います。

概略としては、商品別・サービス別に利益構造を把握した上で、どのように戦略を立てるかを考えてみましょう。という内容です。

経営に正解はありませんが、セオリーを知っていることは武器になると思います。

経営者の皆様のご参考となれば幸いです。

尚、難しい話ではありませんので構えずに読み進めて頂けたらと思います。

〇限界利益とは?

限界利益とは、売上から変動費を引いた金額のことです。

費用は変動費と固定費の2つに大別されますが、変動費というのは販売量やサービス料の増減に比例的に増減する費用(例:材料費・外注費・商品仕入高など)のことを言います。

一方、固定費はそれらの増減とは関係なくかかる費用(例:家賃・人件費・減価償却費など)のことです。

「固定費を限度まで(=0円まで)小さくした場合の利益」=「限界利益」という考え方が分かりやすいかと思います(個人的には・・・)。

〇限界利益を知ることで何がわかる?

限界利益を算出すれば限界利益率も算出できます。

限界利益率は下記の算式で求められます。

限界利益率=限界利益/売上高

限界利益率が高い商品・サービスをどんどん売れば、どんどん手元に残る利益は増えます。

逆に限界利益率が低ければ、売っても売っても利益はなかなか増えていきません。

つまり、商品別・サービス別に限界利益率を把握することで、どの商品・サービスが儲かりやすい、または、儲かりにくいものなのかがわかるわけです。

また、限界利益が固定費に届いていない場合、会社は赤字となることがお分かりになりますでしょうか。

算式で表すと下記のとおりです。

限界利益(売上高-変動費)-固定費<0 ∴赤字

この算式から言えることは、限界利益は最終的な利益を決定する重要な指標であるということが言えます。

要するに限界利益が多ければ最終的な利益も多くなりますね。

〇商品・サービスごとの利益構造を知る

商品・サービスの利益計算は下記の算式で行われることは先でお伝えした通りです。

利益=売上高-変動費-固定費

このうち、変動費がいくらになるかは把握しやすいと思いますが固定費はいかがでしょうか?

固定費は全社的に発生する家賃や人件費などを該当の商品・サービスへ割り振りをして計算をします。時間で割り振る場合もあれば、人数で割り振る場合もあるでしょう。できるだけ実態に合うもの(時間・人数など)をベースに割り振る必要があります。

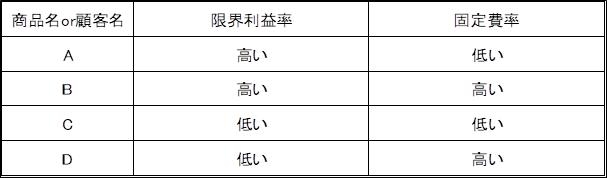

方法論についてはここでは掘り下げられませんが、固定費を割り振ることができれば各商品・サービスは下記のマトリックス表のいずれかに該当します。

尚、顧客によって利益率や固定費率が変動する場合もあるかと思いますので、分析したいケースに合わせてご活用して頂けたらと存じます。

〇利益構造別の戦略指針

上記の表のうちA群は売れば売るほど限界利益が増え、かつ、それほど時間や人数をかける必要がないため、いわゆる「金のなる木」に当たります。ドル箱と言った方が分かりやすいでしょうか。よってA群は重点的に売上を伸ばす戦略がセオリーです。

B群は、限界利益率は良いのですが固定費が高いので、まずは固定費を下げることを検討することが第一かと思います。無駄をなくすということですね。次に増収が見込めるのであれば次第に固定費率が下がることが見込めますので、増収が見込めるのであれば重点的に攻めるべきかと思います。

C群は、薄利商品ですので、売値の値上げと仕入先や外注先を変えることや代替品への切り替えによるコスト削減の両面で限界利益率の増加を図ることがセオリーとなります。

D群は、売っても売っても儲からず、固定費も高いため最も赤字になりやすいため、撤退を検討するか、もしくは商品・サービスそのものの改良が必要であると考えられます。

〇まとめ

景気や競争相手、雇用状況など目まぐるしく経営状況が変化していく中で、上記で示した理論通りに戦略を当てはめるというのは難しいかもしれません。

しかし、現状を把握する努力をし、理想としてどのような戦略が考えうるのかを検討しなければ、思わぬ機会損失が増加してしまうのではないかと思います。

我々としては、単に税金計算だけをお任せ頂くのではなく、是非そういったところのお手伝いもさせて頂けたらと考えております。

以上、今回は限界利益の活用についてでした。最後までお読み頂きありがとうございました。

投稿者 | 記事URL

カテゴリ一覧

- 税務ブログ (29)

最近のブログ記事

月別アーカイブ

- 2020年10月 (1)

- 2020年7月 (1)

- 2020年4月 (1)

- 2020年1月 (1)

- 2019年11月 (1)

- 2019年10月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年5月 (1)

- 2019年4月 (1)

- 2019年1月 (1)

- 2018年12月 (1)

- 2018年11月 (1)

- 2018年10月 (1)

- 2018年9月 (1)

- 2018年8月 (1)

- 2018年6月 (1)

- 2018年5月 (1)

- 2018年4月 (1)

- 2018年1月 (1)

- 2017年12月 (1)

- 2017年11月 (1)

- 2017年10月 (1)

- 2017年9月 (1)

- 2017年8月 (1)

- 2017年7月 (1)

- 2017年6月 (1)

- 2017年5月 (1)

- 2017年4月 (1)